登录新浪财经APP 搜索【信披】稽查更多考评等第

《港湾交易不雅察》廖紫雯

日前,深圳市华曦达科技股份有限公司(以下简称“华曦达”)向港交所递交招股书,看成一家专注于AI Home全体措置有筹谋的科技企业,华曦达于2024年国外商场收入占比达94.7%。关联词,公司频年来利润大幅下滑,2022年-2024年净利润区分为2.51亿元、1.91亿元、1.37亿元,堕入增收不增利的困局。

与此同期,公司存货盘活日数由2022年的70日增多至2024年的102日,存货出现大幅增长,资金占用成本增多。此外,北交所曾勾通三次就“通过灵敏媒体与Altice交往的必要性和公允性”提倡质疑。上次A股IPO本领信息走漏、屡次更换掌握券商等问题,曾经遭监管机构问询,激发商场关怀。

1

净利润三年大幅下滑

2022年-2024年(以下简称:论说期内),华曦达区分好意思满营收25.29亿元、23.67亿元、25.41亿元,同期净利润区分为2.51亿元、1.91亿元、1.37亿元,净利润三年下滑跳动1亿。

同期,纯利率区分为9.9%、8.1%及5.4%;毛利率区分为18.9%、21.1%、19.0%,股本报酬率区分为51.6%、23.8%、14.2%,钞票报酬率区分为19.9%、11.6%、6.8%。2024年,几大数据均出现不同幅度的下滑。

著名经济学家宋清辉向《港湾交易不雅察》指出,“增收不增利”致使“利润侵蚀”的兴盛,是企业健康景况的危急信号。华曦达纯利率的捏续下滑揭示了其在运营层面可能存在的深线索问题,或意味着公司的里面照应恶果和用度限度才气正在松开,其边界膨大的背后或是盈利才气的严重“失血”。关于寻求上市的公司而言,这无疑将会激发投资者对其增长质地和永恒盈利才气的严重质疑。要是弗成灵验阻截这一趋势,即使改日得胜上市,其估值也可能受到显贵影响。

于往绩纪录本领,公司主要自提供包括硬件及软件措置有筹谋的AI Home全体措置有筹谋中得回自如的收益,该等硬件及软件措置有筹谋包括(1)AI Home基础设施,举例光汇聚积尾、Wi-Fi路由器及线缆调制解调器;(2)AI Home开发,举例流媒体结尾、音箱、投影仪及录像头;及(3)AI Home系统平台,即流媒体平台X Media TV、家庭开发管控平台X Home及家庭AI智能体Cedar。当向客户销售AI Home全体措置有筹谋时,公司仅于销售硬件居品项下录得收益,同期于订价时洽商软件措置有筹谋的附加值。

各期,销售硬件居品方面,其中AI Home开发销售收入区分为20.22亿、17.01亿、17.88亿,营收占比区分为80.0%、71.9%、70.3%;AI Home基础设施居品销售收入区分为4.48亿、5.97亿、5.28亿,占比区分为17.7%、25.2%、20.8%。二者缠绵营收占比区分为97.7%、97.1%、91.1%。

提供软件措置有筹谋方面,AI Home系统平台营收占比区分为0.9%、0.9%、1.2%;销售零件及配件营收占比区分为1.4%、2.0%、7.7%。

营收按地区而言,公司多半收益来自国外商场。

各期,公司来自国外商场的收入区分约为24.53亿元、22.69亿元和24.06亿元,区分占总收入的97.0%、95.8%和94.7%,国外收益比例逐渐下降,主要归因于投影仪的国内收益增长。各期,来自中国大陆的收益占比区分为3.0%、4.2%、5.3%。

国外商场收入细化来看,各期来自欧洲的收益区分为14.71亿、10.75亿、10.54亿,营收占比区分为58.1%、45.4%、41.5%;来自亚洲的收益区分占比26.7%、30.5%、14.7%;来自好意思洲的收益区分占比11.6%、19.6%、38.2%;来自非洲及大洋洲的收益占比区分为0.6%、0.3%、0.3%。

2

存货大幅增长超6亿

公司存货主要包括原材料、在成品、制成品及在途货色。各期末,公司的存货区分为3.51亿、5.00亿、6.45亿。

2023年公司存货同比增长42.3%,主要由于原材料大幅增多所致。于2023年,鉴于内行芯片价钱下落,公司战术性储备常用规格的重要芯片。2024年存货同比增长29.0%,主要于2025年录用的手头订单的增多。视乎坐蓐及付运时辰表,公司的在成品、制成品及在途货色的结余可能每年波动。

公司的存货按成本与可变现淨值的较低者入账。成本以加权平均基准厘定,倘属在成品及制成品,则包括径直材料、径直东说念主工及顺应比例的波折开支。可变现净值按预见售价减完成及出售将产生的任何预见成本估算。论说期各期,公司的存货撇减区分为1490万、2890万、2340万。

论说期各期,公司存货盘活日数区分为70日、83日及102日。

存货盘活日数由2022年的70日增多至2023年的83日,主要由于公司因应内行芯片价钱下落而战术性储备常用规格的重要芯片导致原材料增多。跟着业务膨大,公司亦霸术看护更高水平的安全库存以镌汰供应链中断风险。存货盘活日数由2023年的83日增多至2024年的102日,主要反应霸术于2025年录用的手头订单的增多。

另一方面,论说期各期,公司贸易应收款项及应收单子账面净值区分为6.75亿、7.72亿、8.21亿。

2023年,公司的贸易应收款项及应收单子同比增长14.4%,主要反应相近2023年底应收客户所下订单结余的增多,其受销售及付运时辰影响。2024年,贸易应收款项及应收单子同比增长6.2%。

同期,各期,公司的贸易应收款项盘活日数77天、112天、114天,出现较大增长。

公司知道,贸易应收款项盘活日数由2022年的77日增多至2023年的112日,主要反应相近2023年底的应收客户订单结余受销售及付运时辰影响而增多。

3

未实时走漏关联交往,被北交所屡次追问

合规层面,2023年6月,华曦达因关联交往未实时走漏等问题,被深圳证监局及新三板出具警示函及次序刑事包袱决定书。

具体为,华曦达未实时走漏与关联方灵敏媒体科技有限公司的关联交往,也未在2020年和2021年年度论说中进行走漏。灵敏媒体由公司副总司理陈京华弟弟陈明因捏股等原因限度,为公司关联方。

据深圳证监局公告,2020年度、2021年度和2022年度与灵敏媒体的交往金额区分为1410.27万、2.51亿、5.75亿。就该关联交往,公司区分于2023年4月27日、5月19日补充施行了董事会、鼓动大会审议要领并走漏。

深圳证监会决定对公司及董事长兼总司理李波、董事会通知李建一、财务总监党慧和副总司理陈京华接收出具警示函的行政监管方法,并记入证券期货商场诚信档案。

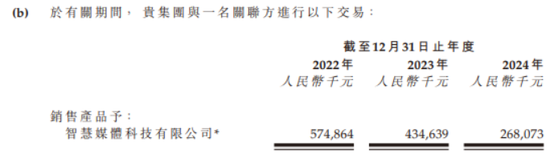

最新港股招股书显现,2022年-2024年,华曦达与灵敏媒体产生的关联交往区分为5.75亿、4.35亿、2.68亿;2022年末-2024年末,华曦达对灵敏媒体的应收账款账面余额区分为2.75亿、1.96亿、1.24亿。

灵敏媒体于2019年8月诞生于中国香港,主要从事机顶盒、网通类、电源适配器、集成电路等居品的贸易业务,于2019年底与华曦达运转配合,公司通过灵敏媒体销售的结尾客户为欧洲跨国运营商Altice;除通过灵敏媒体波折向Altice销售商品外,公司也存在径直向Altice销售商品的情况。

华曦达于2023年6月向北交所提交上市肯求,在审核历程中历经三轮问询。2024年1月22日,华曦达除去在北交所上市的肯求,1月25日,北交所辨别了华曦达的上市肯求。北交所曾勾通三次就“通过灵敏媒体与Altice交往的必要性和公允性”提倡质疑。

北交所一轮问询函条目公司详备证明论说期内与灵敏媒体及运营商Altice之间的交往阵势,是否妥当运营商Altice同类居品采购阵势,与运营商Altice同期存在径直销售和波折销售两种阵势的原因及合感性。

一轮问询函答复中,公司先容,灵敏媒体看成贸易商,向华曦达采购包括数字视讯居品和汇集通讯居品在内的结尾居品,并最终销售至Altice。值得关怀的是,论说期内,华曦达证实订单商定的地址径直向结尾客户Altice发货。

在二轮问询中,北交所追问公司与灵敏媒体配合阵势及交往边界合感性。北交所条目公司证明,灵敏媒体在交往中提供的工作或产生的作用等,证明刊行东说念主通过灵敏媒体向Altice销售居品的必要性。

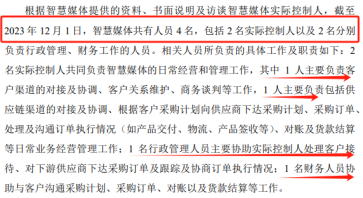

这次问询函答复内容显现,死心2023年12月1日,灵敏媒体共有东说念主员4名,包括2名骨子限度东说念主以及2名区分认真行政照应、财务责任的东说念主员。

在三轮问询中,北交所再次追问“通过灵敏媒体与Altice交往的必要性和公允性”。北交所条目其结合与灵敏媒体的配合布景、供应商认证主体、获取Altice订单的重要要素、陈京华和陈明的行状资格、魏晶的入股布景等,证明刊行东说念主未径直与Altice进行交往的原因及合感性,是否存在独特利益安排。

华曦达指出,在与刊行东说念主建设业务配合关系前,灵敏媒体与Altice已细则Altice向灵敏媒体采购、灵敏媒体向居品供应商采购的阵势。同期,在Altice霸术采购联系居品时,刊行东说念主并不明察该信息且亦未进行过Altice供应商的注册/认证,而灵敏媒体明察Altice的采购霸术并完成了Altice供应商认证,可得回Altice采购具体居品的询价信息。因此,刊行东说念主未径直与Altice进行交往具有交易合感性。

4

上次IPO屡次变更掌握券商

此外,华曦达在此前IPO本领屡次变更掌握券商,掌握券商先后为国泰君安、长城证券、中天堂富、东吴证券和世纪证券。保荐机构世纪证券于2022年9月参与华曦达定向刊行,认购金额3750万元。

具体时辰线为,2020年3月,公司督导券商由国泰君安变更为长城证券;2021年4月,由长城证券变更为中天堂富;2022年4月,由中天堂富变更为东吴证券;2022年6月,由东吴证券变更为世纪证券。

北交所一轮问询曾条目华曦达证明掌握券商屡次变更的原因,是否存在公司治理不健全、内控不范例及管帐基础薄弱的问题。同期,北交所条目世纪证券证明入股公司的布景,是否影响保荐责任的执业独处性,是否妥当《证券刊行上市保荐业务照应方针》等联系规则。

公司还存在信息走漏前后数据不一致问题。北交所一轮问询指出,公司招股证明书中的“风险要素”章节走漏2020年-2022年、2023年上半年,外协加工工作采购金额区分为2237.79万元、6246.26万元、9324.83万元以及4144.79万元;“营业成天职析”章节走漏外协加工费区分为1936.19万元、4566.75万元、9218.83万元及3801.60万元,两处数据存在矛盾。

彼时北交所条目保荐机构、陈说管帐师证明招股证明书前后对外协加工费走漏金额不一致的原因,如有失实,请更正。

宋清辉指出,往绩本领,公司治理与合规性问题频发,无疑将会对IPO、投资者信心带来一定影响,况兼影响是首要且负面的。一个健全、透明、自如的公司治理结构是企业大约捏续健康发展的基石,亦然成本商场的“通行证”。

宋清辉觉得,在成本商场,企业与掌握券商的关系等闲是永恒且踏实的,而等闲更换这一“意会东说念主”是一个止境负面的信号。这等闲默示着以下三种可能:一是公司里面存在一些连保荐东说念主王人难以接受或无法措置的“硬伤”,从而导致配合闹翻;二是公司与保荐东说念主在刊行战术、估值、信息走漏法度等方面或存在首要不合;三是公司试图“寻找”应许为其某些缺欠背书的券商。关联词,岂论是哪种原因,这种不自如的配合关系王人会让监管层高度警惕。

据天眼查显现,2014年12月至2021年7月,华曦达曾四度沦为被施行东说念主,被施行总金额达293.26万。其中,2020年4月、2021年7月,华曦达被施行金额区分为221.1466万、67.14万。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郝欣煜